金利の魔法?世の中のお金の流れをコントロールする仕組み

みんな、ニュースで「中央銀行が金利を引き上げました!」なんてフレーズ、聞いたことない?

「金利って何?高校生の僕たちのお小遣いに関係あるの?」って思うかもしれないよね。でも実はこれ、社会全体のお金の流れや、みんなの生活をコントロールする超重要な魔法みたいなものなんだよ!

今回は、金利が変わるとみんなの「お買い物(消費)」にどう影響するのか、そしてその裏で「家計の借金(負債)」や「持ち家の価値(資産価格)」がどう複雑に絡み合っているのかを解き明かした、ちょっと大人でディープな経済学の研究を紹介するよ。サイエンスだけじゃなくて、社会科学のメカニズムも知れば知るほど面白いから、一緒に見ていこう!

そもそもなんで金利を上げたり下げたりするの?

本題に入る前に、まずは背景のおさらいだよ。

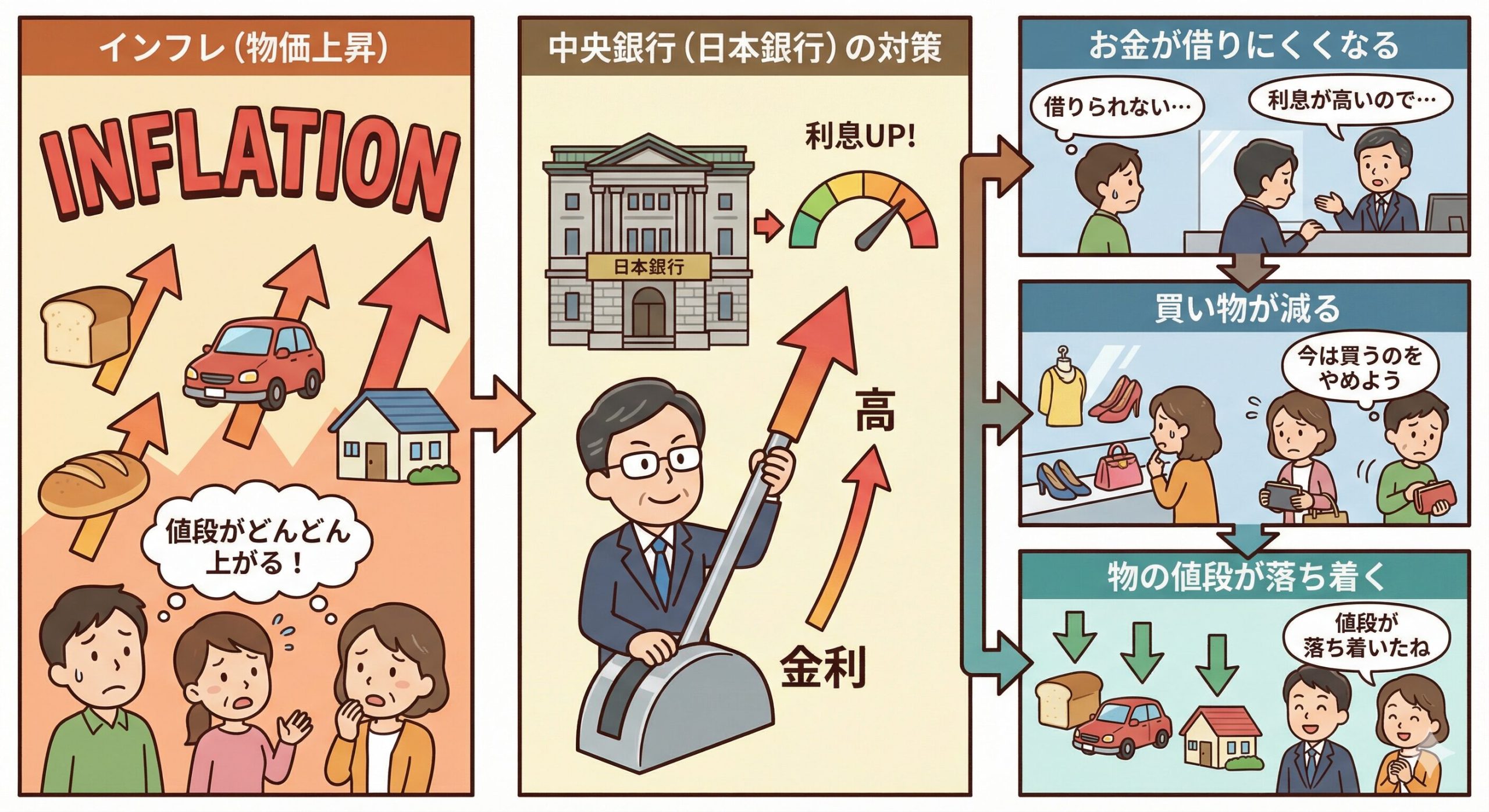

例えば、物の値段がどんどん上がっちゃう「インフレ」の時、中央銀行(日本なら日本銀行だね)は金利を上げて、世の中に出回るお金の量を減らそうとするんだ。金利が上がると、お金を借りたときの利息が高くなるから、企業も個人も簡単にお金を借りられなくなる。結果として、買い物が減って、物の値段も落ち着くはず……という考え方だね。

でもね、「金利が上がったから買い物をやめよう!」って、世界中の人がみんな同じように思うわけじゃないんだ。貯金がたくさんある人と、住宅ローンをたっぷり抱えている人では、金利の影響の受け方が全然違うよね。

だから経済学者たちは、「金利が社会の消費に与える本当の影響」を正確に測るために、家計の「借金」と「資産」という2つの側面に注目して、ミクロとマクロの視点から研究を進めてきたんだ。

徹底調査!家計の「バランスシート」を覗き見してみよう

この研究チームは、ただ「金利が上がったから消費が何パーセント減りました」という表面的なマクロデータを見るだけじゃなく、家計の「バランスシート(資産と負債のバランス)」をメチャクチャ詳しく分析したんだよ。

どうやって調べたの?

研究の調査方法はとっても緻密!

- 家計ごとに、どれくらいの住宅ローンやクレジットカードの借金があるかを分類する。

- 同時に、家や株といった「資産」をどれくらい持っているかもリストアップする。

- 中央銀行が金利を変動させたタイミングで、それぞれの家計がどのように消費額(食費、服、車、旅行など)を変化させたのかを長期間にわたって追跡調査する。

特に研究者たちが注目したのは、金利上昇によって直接的に発生する「毎月の利払いの増加」と、間接的に発生する「資産価値(家の値段など)の下落」のどちらが、より強く消費を減らしているかという点だよ。これは経済の動きを予測する上で、すごく大切なポイントなんだ。

驚きの結果!借金だけじゃなく「資産」の変動がカギだった

膨大なデータを詳しく解析した結果、とっても興味深い事実が見えてきたんだ!

まず、みんなの予想通り、借金(特に住宅ローンなどの大きな額)を抱えている家計は、金利が上がるとガクッと消費を減らす傾向が強かったんだ。毎月の支払いがキツくなるんだから、当然だよね。

でも、驚くべきはそこじゃなかった!実は、金利上昇によって「住宅や株の価格(資産価格)」が下がったことで、「自分はお金持ちじゃなくなったかも…」と感じて消費を減らす効果が、メチャクチャ大きかったんだ!

つまり、借金が多くて毎月の返済が苦しくなる「直接的なダメージ」と同じくらい、あるいはそれ以上に、「自分の持っている家の価値が下がった」という心理的かつ間接的なダメージが、社会全体の消費を強烈に押し下げていたんだね。

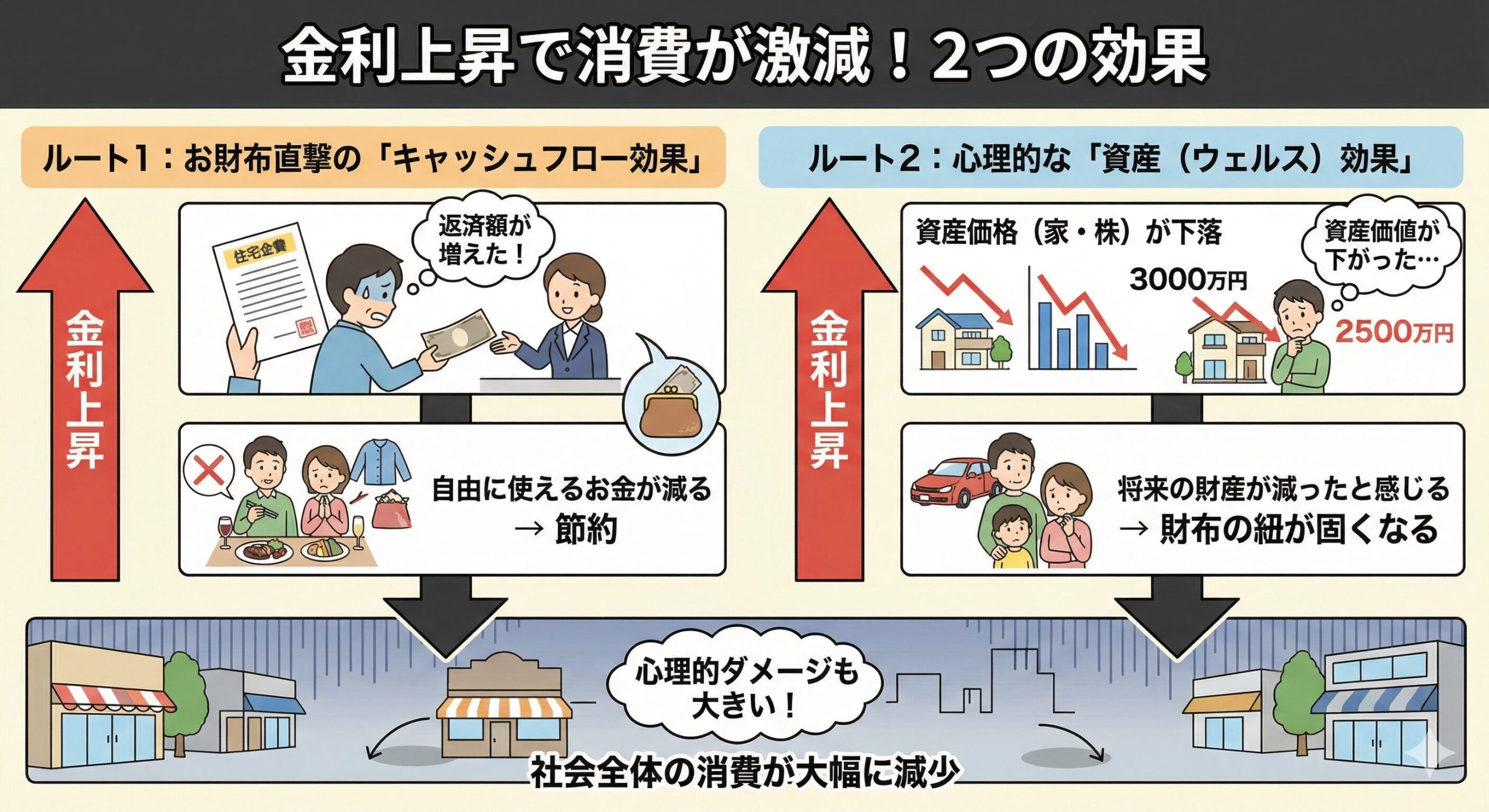

なぜそうなったの?2つの効果で読み解く経済メカニズム

これってどういうメカニズムで起こるのかな?経済学の専門用語を使うと、「キャッシュフロー効果」と「資産(ウェルス)効果」という2つのルートで説明できるんだ。ここが今回の研究の一番のキモだよ!

ルート1:お財布直撃の「キャッシュフロー効果」

1つ目の「キャッシュフロー効果」はとってもわかりやすいよね。変動金利でお金を借りている場合、金利が上がると毎月の銀行への返済額が自動的に増えちゃう。すると、手元に残る「自由に使えるお金(可処分所得)」が減るから、外食を減らしたり、新しい服を買うのを我慢したりするわけだ。お小遣いが減ったら節約するのと同じ、直接的なルートだね。

ルート2:心理的な「資産(ウェルス)効果」

2つ目の「資産(ウェルス)効果」は、少し複雑だけどすごく面白いんだ。金利が上がると、家を買うためにローンを組むのが難しくなるから、新しく家を買おうとする人が減るよね。買いたい人が減れば、当然、家や土地の値段(資産価格)は下がっていく。

すると、すでに家を持っている人からすれば、「私の家の価値が3000万円から2500万円に下がっちゃった!」となるわけだ。銀行の預金残高が減ったわけじゃないのに、「将来の財産が減った」と感じて、無意識のうちに財布の紐を固くしちゃうんだよね。今回の研究では、この「資産価格を通じたルート」が、金利政策が効果を発揮するための超重要なカギを握っていることがしっかりとデータで証明されたんだ。

研究の限界とこれからの未来

この研究のおかげで、金利と消費の関係がかなりクリアになったよね!中央銀行が金利をいじったとき、社会にどんな波紋が広がるのかが予測しやすくなった。

ただ、国によって金融のルールや習慣が違うから、すべてを一括りにはできないという限界もあるんだ。例えば、「固定金利」が主流の国だと、金利が上がってもすでにローンを組んでいる人の毎月の返済額は変わらないから、「キャッシュフロー効果」はかなり弱くなるよね。

今後は、そういった国ごとの制度の違いや、若い世代とシニア世代での資産額の違いなど、さらに細かく分析が進んでいくはずだよ。政策を作る人たちも、こういうデータを参考にしながら、社会に無理が出ないように、まるで精密機械を扱うように金利をコントロールしていくんだね。

TKちゃんのまとめ

いや〜、経済のメカニズムって、まるで巨大なピタゴラ装置みたいでワクワクするよね!金利というたった一つの数字が変わるだけで、みんなの借金の返済額が変わり、家の価値が変わり、最終的に「今日、どのお菓子を買おうかな」っていう日々の買い物にまで影響が波及してくるなんて、本当に驚きだよ。

僕たち高校生はまだ住宅ローンなんて組まないし、金利って言われてもピンとこないかもしれない。でもね、例えば「テストの点数(結果)」だけを見るんじゃなくて、「どういう勉強法をしたか(原因と経路)」を分析するのと同じように、世の中の出来事も「どうしてそうなるのか」という裏側のメカニズムを知ると、世界がもっともっと面白く見えてくると思うんだ!

これからは、ニュースで「金利引き上げ」って聞いたら、「あ、あの家の価値が下がって、家計の消費がピンチかも!」って想像してみてね!科学も経済も、全部繋がっていて面白いよね!

ソース:CEPR VoxEU

コメント